In weniger als sieben Monaten steht der zweite große Meilenstein der EU Instant Payments Regulierung im Oktober 2025 bevor. Seit Januar gilt die Verpflichtung für Zahlungsdienstleister (PSP), die passive Verfügbarkeit von Instant Payments sicherzustellen. Allerdings haben diesen Stichtag rund 25 % der Banken verpasst.

Aktive Erreichbarkeit als Pflicht ab Oktober 2025

Neben der aktiven Erreichbarkeit über alle Zugangswege sind Themen wie Verification of Payee, Instant Payment Bulks und die Festlegung von Höchstbeträgen für Echtzeitüberweisungen konkrete Pflichtaufgaben. Letzteres stellt wesentliche Herausforderungen für Institute dar.

Umfrageserie zum Status und den Herausforderungen bis zum Go-Live

Marktteilnehmer stehen vor einem engen Zeitplan und technologischen Herausforderungen. Die zentrale Frage ist, wie gut sich Kreditinstitute auf den Go-Live der Instant Payments Regulierung im Oktober 2025 vorbereitet fühlen.

Im Januar und Februar 2025 führte ich mit einigen Kollegen eine Umfrageserie auf LinkedIn unter Zahlungsverkehrsexperten durch, um ein ungefähres Stimmungsbild einzufangen. Es musste sich jeweils für eine Antwortoption entschieden werden. Hier präsentieren wir die Ergebnisse und das Meinungsbild zum IPR-Go-Live. Unser Dank gilt allen Teilnehmern!

Status der VoP-Anbindung

Insgesamt zeigen die Ergebnisse, dass die Branche auf dem richtigen Weg ist, um VoP zur Einführung im Oktober 2025 erfolgreich zu implementieren. Es bleibt jedoch wichtig, die Auswahl des VoP-Services zu forcieren und das Thema Datenschutz aktiv in die Lösungskonzeption einzubeziehen.

Das Ergebnis der ersten Frage zu Verification of Payee (VoP) zeigt, dass 63 % der Befragten erfolgreich an der VoP-Anbindung arbeiten und die Integration planmäßig verläuft. Dies weist auf eine hohe Awareness der Zahlungsdienstleister und zugleich die Bedeutung von VoP hin.

Dem gegenüber haben jedoch 25 % der Befragten noch keinen VoP-Service gewählt. Gründe könnten Abwägungen zwischen Serviceangeboten oder offene technische Fragen sein. Dies können wir aus Gesprächen mit Kreditinstituten bestätigen. Somit ist die VoP-Anbindung weiterhin kritisch, mit Blick auf den Go-Live. Nach der Auswahl stehen zudem noch weitere Hürden durch die tatsächliche Integration an.

Bei 13 % der Befragten bestehen vorwiegend Datenschutzbedenken bei der VoP-Anbindung. Dies betrifft die Übertragung sensibler Daten (u. a. Verwendungszweck, Betrag) neben IBAN und Name. Das ist ein wichtiger Punkt, der in der Konzeption genau berücksichtigt werden muss.

Ein positives Ergebnis ist, dass keine Nennungen zu Anbindungsproblemen vorliegen. Institute ohne VoP-Serviceauswahl könnten jedoch davon noch betroffen sein.

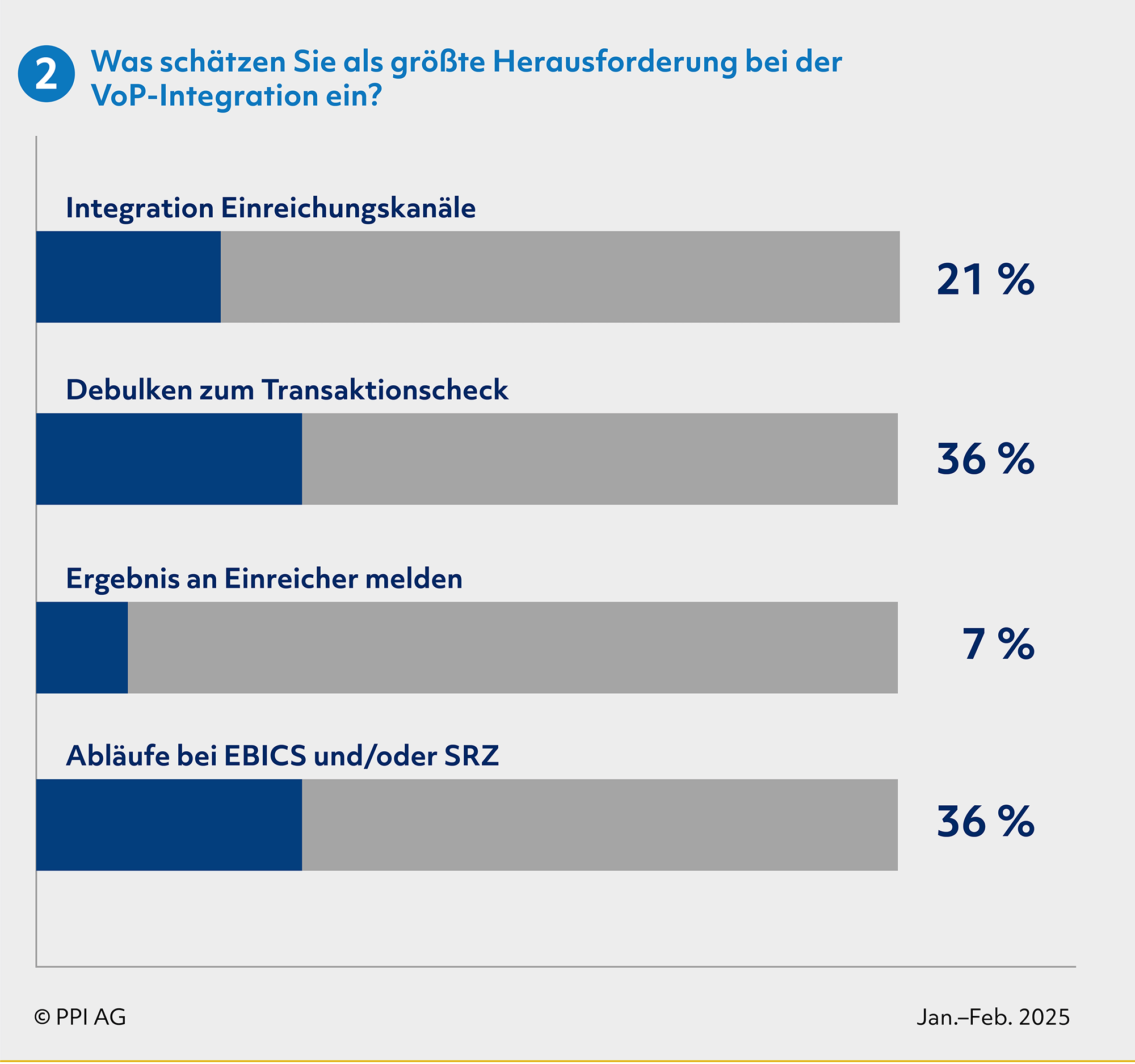

Herausforderungen bei der VoP-Integration

Eine genauere Betrachtung der VoP-Integration offenbart zwei wesentliche Herausforderungen. Besonders die Debulking-Umsetzung und die Abläufe bei EBICS/SRZ müssen adressiert werden, um eine erfolgreiche Implementierung zu gewährleisten. Ein verstärkter Fokus auf diese Aspekte ist entscheidend für das Gelingen der IPR-Umsetzung.

Die vertiefende Befragung zeigt ein differenziertes Bild der VoP-Herausforderungen. Zwei Punkte werden als besonders kritisch angesehen. 36 % der Befragten nennen die „Debulking“-Anforderungen beim Transaktionscheck als größte Hürde. Das betrifft die Zerlegung von Sammlern in Einzeltransaktionen und die Aggregation der VoP-Ergebnisse. Unsere Brancheneindrücke bestätigen, dass dies für viele Institute ein Problem darstellt. Die VoP-Sammlerverarbeitung wird für viele Häuser noch zu den Problemfaktoren vor dem Go-Live im Oktober zählen.

Ebenfalls 36 % der Befragten sehen Probleme bei EBICS und/oder SRZ. Dies zeigt, dass die technischen Rahmenbedingungen und offenen Fragen zur Ausgestaltung weiterhin zentrale Herausforderungen darstellen.

Knapp jeder Fünfte sieht die Integration der Einreichungskanäle als bedeutende Schwierigkeit. Dies verdeutlicht die Komplexität, die verschiedenen Systeme und Prozesse mit den neuen VoP-Anforderungen zu verbinden.

Nur 7 % der Befragten sehen die Meldung von Ergebnissen an Einreicher als größte Herausforderung. Dies deutet darauf hin, dass diese Aufgabe als weniger kritisch aufgrund etablierter Bereitstellungsmechanismen angesehen wird.

IP-Limitsteuerung

Insgesamt verdeutlicht die Umfrage, dass die Einführung der IP-Limitsteuerung eine komplexe Herausforderung für die Branche darstellt. Mehrheitlich bestehen die Herausforderungen bei den Abläufen und Systemanpassungen. Zugleich wird auch der Wunsch eines allgemeinen Lösungsansatzes deutlich.

Die Einschätzung zur Einführung der IP-Limitsteuerung zeigt, dass die Hälfte der Befragten bedeutende Hürden bei der Prozessintegration und in den betroffenen Systemen sehen. Dies erfordert dringende Maßnahmen in den Instituten.

25 % der Teilnehmenden geben fehlende allgemeine Lösungsansätze als Hürde an, was Unsicherheit in der Branche über effektive Lösungen andeutet. Anders als bei VoP wird dieses Thema zudem weniger stark am Markt diskutiert. Ein übergreifender Ansatz, wie basierend auf eBAM, kann hier Abhilfe schaffen.

Ungedeckelte Limits werden von 13 % als kritisch wegen der damit verbundenen Risiken und Betrugsgefahren gesehen. Ebenso berichten 13 % von einer planmäßigen Umsetzung, obgleich dies im Vergleich zu anderen Herausforderungen relativ gering ist. Dies zeigt besonderen Handlungsbedarf bis Oktober 2025.

Gesamtbetrachtung größter IPR-Herausforderungen

In der Gesamtbetrachtung verdeutlichen die Umfrageergebnisse, dass die Vollintegration der Umsysteme die größte Herausforderung für die Banken bis zum aktiven GoLive von Instant Payments darstellt. VoP und die IP-Limitsteuerung bilden Fokusthemen mit entsprechender Umsetzungskomplexität.

Die abschließende Einordnung der größten Herausforderungen bis zum GoLive für Instant Payments (IPR) zeigt, dass 56 % der Befragten die Vollintegration der Umsysteme als größte Hürde sehen. Dies verdeutlicht die fachliche, technische und regulatorische Komplexität sowie das enge Zeitfenster für die Integration der IPR-Anforderungen.

Jeweils 22 % der Befragten sehen VoP und IP-Limitsteuerung als Hauptprobleme. Dies zeigt, dass beide Themen trotz unterschiedlicher Präsenz in der Branche als gleichermaßen schwierig angesehen werden und besondere Aufmerksamkeit erfordern, falls aktuell noch keine Lösungen in Realisierung sind.

Erfreulicherweise meldeten keine Teilnehmenden Herausforderungen bei der Abgabe von Gebührenmeldungen. Dies könnte auf eine klare Handhabung in diesem Bereich oder aber eine lediglich geringere Kritikalität im Vergleich zu anderen Themen hinweisen. Aufgrund bestehender Unsicherheiten bei der Realisierung und offener Fragen zur genauen Ausgestaltung wird jedoch eher Letzteres vermutet.

Fazit

Die Umfrage zeigt, dass Banken bis zum Go-Live im Oktober noch vor verschiedenen Herausforderungen stehen. Standardlösungen können hierbei gezielt unterstützen.

Ein Beispiel ist das kanalübergreifende Modul „eBAM-Engine“ des Produkts TRAVIC-Business-Control. Es bietet eine effiziente Implementierung der IP-Limitsteuerung und integriert sich nahtlos in die Systemlandschaft der Bank.

Die VoP-Realisierung, insbesondere die Sammlerverarbeitung, stellt eine weitere kritische Herausforderung dar. Manche VoP-Services bieten keine ausreichende Funktionalität für die Banken oder erwarten proprietäre Formate. Standardlösungen wie TRAVIC-Business-Control mit dem Modul „VoP-Debulker“ können eine unmittelbare Lösung bieten.

PPI ermöglicht Kreditinstituten den Austausch über ihr Vorgehensmodell zur IPR-Umsetzung, um den Fortschritt zu überprüfen und den Projektplan zu diskutieren. Weitere Details finden Sie auf unserer Website zur Instant-Payments-Regulierung. Wir freuen uns auf Ihre Kontaktaufnahme.

Verfasst von